|

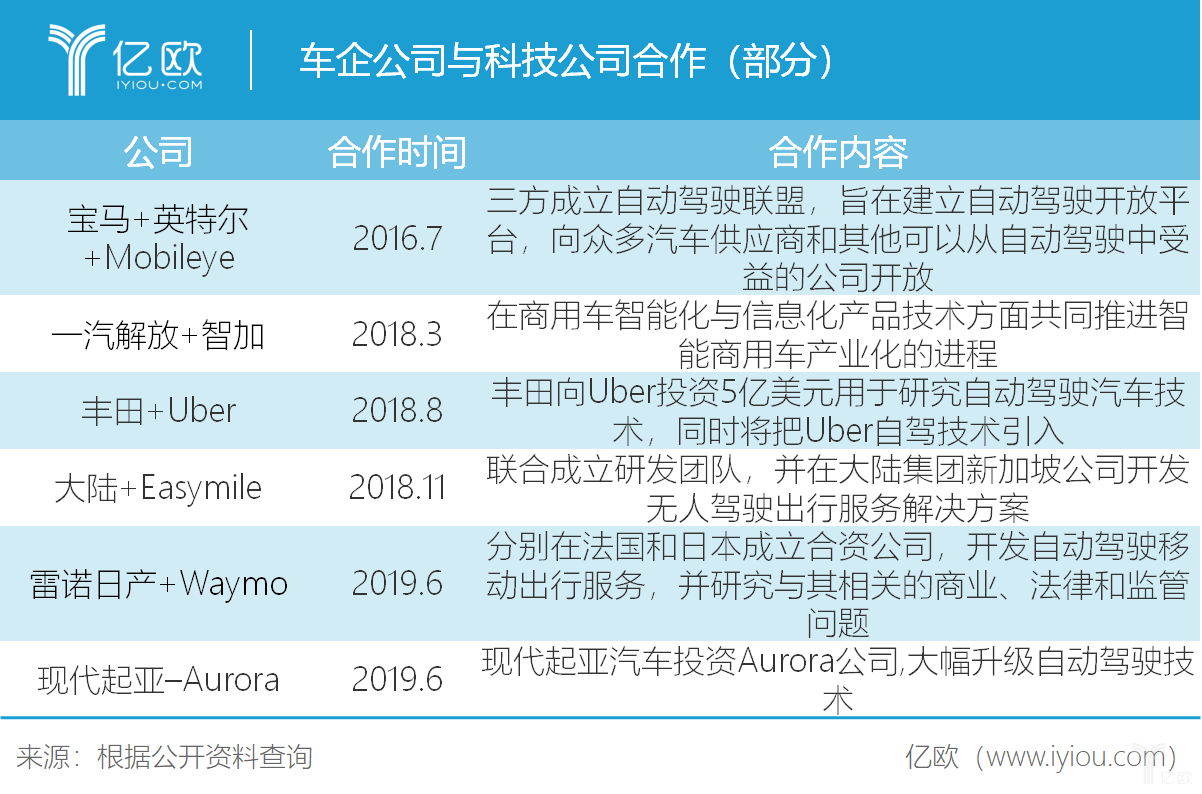

想象一下,将来某一天,公路上行驶的汽车都将是自动驾驶汽车或者是自动驾驶商务汽车,而据IHS举世透视汽车部分预测,这一天预计在2050年摆布到来。 据IHS研究预测,截至2025年,全球自动驾驶汽车销量将占汽车总销量的0.2%,至2035年,跟着无人驾驶酿成现实,这一数字将上升到9.2%,当时,全球将拥有近5400万辆自动驾驶汽车。 极具科技感与将来感以及庞大的蓝海市场正引得各大企业纷繁结构,此中主要包含车企制造商、技能服务商、平台运营商,他们在自身展开战线的同时,也纷繁接纳抱团取暖的方法,下表是关于海内外车企与科技公司的“同盟”。

凭据SAE自动驾驶分级尺度,自动驾驶汽车能够分为L0-L5六个品级,L0即有驾驶员彻底把握车辆;L1,自动系统有时能够辅助驾驶员完成某些驾驶任务;L2,自动系统可以完成某些驾驶任务,但驾驶员必要监控驾驶情况,同时包管泛起问题,随时进行接收;L3,自动系统既能完成某些驾驶任务,也能在某些环境下监控驾驶情况,但驾驶员必需筹备好从新取得驾驶节制权(自动系统发出请求时);L4,自动系统在某些情况和特定条件下,可以完成驾驶任务并监控驾驶情况,可是受参预地、道路的限制较多;L5,自动系统在所有条件下能完成所有驾驶任务,此时不受场景、道路的限制。 “目前自动驾驶行业仍处在低级阶段,但若把它比作篮球赛的话,如今形势应算第二节方才开打,自动驾驶应用较多的有三大场景:干线物流、末端配送、出租车”智加科技开创人刘万千说道。反观国外,车企成长速度相对领先,大部门国外主机厂都规划将在2019年摆布起头向市场投放L3级量产车,并将在2021年摆布实现L4级自动驾驶。 车企不竭扩展下游“朋友圈” 成立于1996年的北汽福田公司,在21世纪初到2009年这段时间,公司完成为了商用车全系列成长,而且将业务扩大到新能源汽车以及国际化上,目前北汽福田累计产销汽车887.1万辆。据北汽福田董事长张夕勇介绍道,在2022年之前,公司将实现L3级智能驾驶的规模化量产,而且展开L4级相关产物的开发、测试和示范。 从上表可知,北汽团体在自动驾驶方面除了寻找技能方面的“盟友”,北汽团体也在不竭买通工业链下游。据领会,北汽团体还与供给链配送服务商云鸟告竣互助,创建环抱智能网联技能的“朋友圈”。 上汽红岩是由上汽依维柯商用车投资有限公司与重庆电机控股(团体)公司配合投资成立的重型汽车出产企业。成立半个世纪以来,上汽红岩从专为军队出产单一军车,到现在经营多个品牌的商用车型,在卡车业务标的目的,上汽红岩也设定了自动驾驶进级规划。 据上汽红岩总司理楼建平介绍,上汽红岩的自动驾驶项目于2017年初立项,采纳了多方互助的模式。 2017年12月,上汽红岩与互助火伴配合打造的自动驾驶重卡即起头在广州南沙港起头试运行。2018年,上汽红岩将车辆平台开放给了海内的自动驾驶草创公司西井科技,后者将车辆打造成为了无人驾驶的口岸集装箱卡车。 技能服务公司的物流场景落地路 智加科技于2016年成立于美国硅谷,后陆续在西安、北京、上海、姑苏成立分公司或者研发中心。2018年,智加科技已完成A+轮融资,创业团队都是斯坦福大学为这个年轻的公司带来了很多“光环”,口岸、清扫场景测验考试事后,2017年,团队起头专注于干线物流领域的无人驾驶技能研发,据开创人刘万千介绍,将来公司5年内都将从事这一领域。

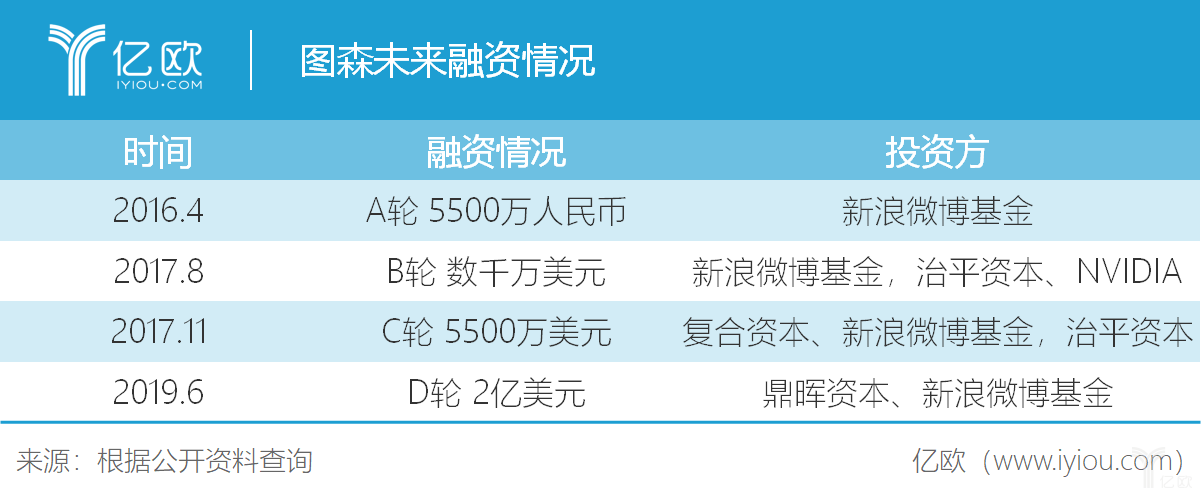

G7、普洛斯等企业配合出资成立赢彻科技,G7是最大股东身份,这使得G7与赢彻科技有着千丝万缕的瓜葛。上文已经提到,自动驾驶领域,车企制造商、技能提供商、平台运营商三者相互互助以形成一个生态圈,赢彻科技的优势即是,由于G7是做车队经管的,在平台运营方面比力有优势和经验,在G7的助力下,赢彻科技术够更快的买通工业链上下游,形成协同效应。目前赢彻科技现阶段目标是在2021年底实现L3级别自动驾驶卡车在干线高速公路的量产落地。 图森将来成立于2015年,目前在中美两地都设有办公室,中国总部位于北京。图森定位为L4级货运自动驾驶,颠末两年多的成长,目前已经找到高速公路以及口岸两大商业落地场景,此中前者目前主要在美国开展,后者则在中国北方某口岸。 图森将来如今已完成D轮融资。下表是融资环境表。

2018年中旬,图森科技将15台无人卡车摆设在美国自动驾驶政策开放的亚利桑那州,提供仓到仓的无人驾驶运输服务。在中国,图森将来已得到三张自动驾驶卡车公然道路测试牌照。 自动驾驶为物流企业“降本增效”赋能 干线物流一般是固定的点到点运输、行驶路线也较为单一,因此自动驾驶在这方面平安的不确定性会大大下降。别的,终端配送关乎“最后一千米”,在这个场景投入有利于提高消费者的得意度。 目前,京东物流、苏宁物流、菜鸟等企业纷繁推出自动配送车、自动物流车等产物,以期在物流环节下降本钱,提高效率。 跟着苏宁物流的无人技能和无人物流产物线的不竭丰硕,全流程无人配送平台成为苏宁打造伶俐物流系统的重要构成部门。在苏宁伶俐物流系统解决方案中,将来将实现“仓-机-车-柜”的全流程的无人闭环。 2018年5月,苏宁物流在上海奉贤基地封锁园区内进行无人重卡低速自动驾驶功课,同时在仓到仓干线运输场景中实现全程自动高速驾驶(车内有驾驶员)。同年7月,苏宁与baidu告竣战略协议,加快落地物流自动驾驶技能,在2020年实现末端配送的自动驾驶技能普及和无人配送车的规模化量产。 2019年4月,京东L4级别自动驾驶卡车表态,据领会,该车是由奇瑞新能源提供乘用车底盘、意柯那完成设计与制造、京东物流X事业部提供完整自动驾驶解决方案与场景。自动驾驶货运车车身长3.5米,车内没有驾驶室,整车空间都用于装载货品,可以提供高达4000L的存储空间。别的京东物流还宣布将在2020年实现无人重卡的商业化,承当主要都会及区域中心之间的高速公路运送任务。 自动驾驶以其未知性、广漠的前景吸引各路企业抢占赛道,正如刘万千所言,证明一件事情能够做是简略的,可是自动驾驶这一领域的高门槛、高资源要求将成为前期集中暴发企业的筛选器,真正能在这一领域深耕的企业将越来越少。其次,资本市场逐利的本色没有变,热度来的快,去的也快,而自动驾驶企业要想在有市场,必需在技能方面有焦点竞争力的同时,还要贯彻“平安”这一主题,解决好这一问题,受众认知的问题也可迎刃而解。因为,自动驾驶这一领域是未知的,而未知既有多是标致的,但也能够代表危险。 |