|

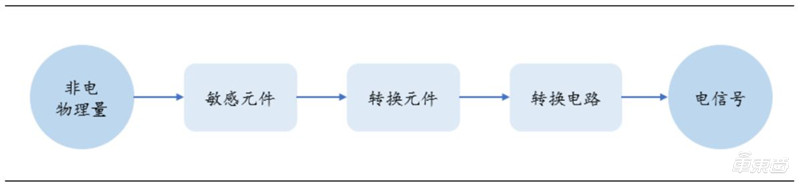

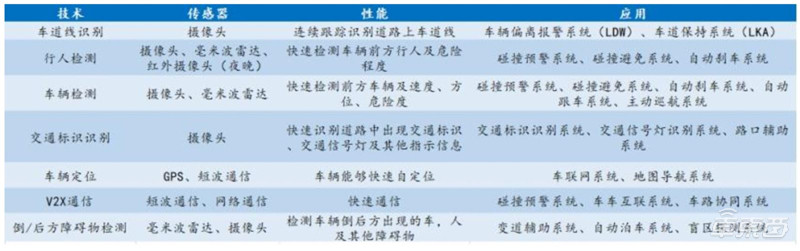

先进驾驶辅助系统(Advanced Driver Assistant System),简称ADAS,是哄骗安装于车上的百般各样的传感器, 在第一时间采集车表里的情况数据, 进行静、动态物体的辨识、侦测与追踪等技能上的处置, 从而可以让驾驶者在最快的时间发觉可能产生的危险, 以引起注意和提高平安性的主动平安技能。 汽车传感器装备的目的分歧,能够分为晋升单车信息化程度的传统微电机传感器(MEMS)和为无人驾驶提供支持的智能传感器两大类。MEMS 在汽车各系统节制进程中进行信息的反馈,实现自动节制,是汽车的“神经元”。而智能传感器则直接向外界采集信息,是无人驾驶车辆的“眼睛”。 本期的智能内参,我们推荐国元证券的陈述《车载 MEMS 及智能传感器研究》,详解传统传感器、MEMS和四种智能传感器的技能特点、行业近况和市场规模。 但若想保藏本文的陈述(车载 MEMS ),能够在智工具(公家号:zhidxcom)复兴关头词“nc392”获取。 一、 汽车智能化的根基——传感器 传感器是汽车电子节制系统的信息来历,是车辆电子节制系统的根蒂关头部件。传感器通常由敏感元件、转换元件和转换电路构成,此中敏感元件是指传感器中能直接感觉或者响应被丈量的部门,转换元件是将上述非电量转换成电参量,转换电路的作用是将转换元件输出的电信号颠末处置转换成便于处置、显示、记实和节制的部门。从目前汽车传感器装备的目的分歧,能够分为晋升单车信息化程度的传统微电机传感器和为无人驾驶提供支持的智能传感器两大类。

▲汽车传感器的组成 传统传感器:各个系统节制进程寄托传感器,进行信息的反馈,实现自动节制工作;是汽车的“神经元”。汽车传统传感器按照功能能够分为压力传感器、位置传感器、温度传感器、加快度传感器、角速度传感器、流量传感器、气体浓度传感器和液位传感器等 8 类。汽车传感器主要应用于动力总成系统,车身节制系统以及底盘系统中。汽车传感器在这些系统中担负着信息的收集和传输功用,它收集的信息由电控单位进行处置后,形成向执行器发出的指令,完成电子节制。

▲传统传感器分类 智能传感器: 智能传感器是无人驾驶车辆的“眼睛”。跟着汽车无人驾驶技能的突破,汽车电子起头注重传感器的智能化成长;汽车正在向一台平安联网的自动驾驶机械人快速演进,进行情况感知、计划决策,最终实现平安抵达目的地。目前应用于情况感知的主撒播感器产物主要包含激光雷达、毫米波雷达、超声波雷达和摄像头等四类。

▲智能传感器分类 二、MEMS 传感器:汽车微感官 MEMS 传感器是在半导体制造技能根蒂上成长起来,采纳微电子和微机器加工技能制造出来的新型传感器。MEMS 传感器普遍应用于电子车身不乱法式(ESP)、防抱死(ABS)、电控吊挂(ECS)、胎压监控(TPMS) 等系统。此中,压力传感器、加快计、陀螺仪与流量传感器是汽车中使用最多的 MEMS 传感器,占汽车 MEMS 系统的 99%。

▲MEMS 应用普遍

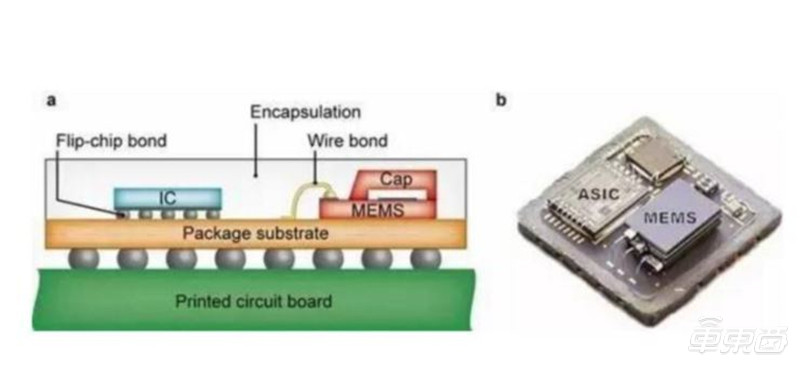

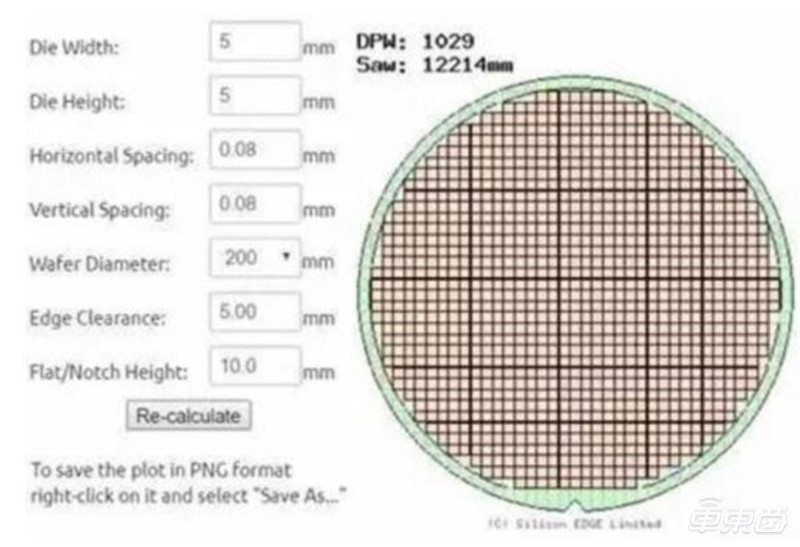

▲MEMS 传感器价值较为集中 MEMS 具备较为明显的优势,是将来修建物联网感知层传感器的主要选择之一,其优势主要体现在:1)微型化、2)硅基加工工艺、3)批量出产、4)集成化。 1)微型化:MEMS 器件体积小,单个尺寸以毫米甚至微米作为计量单元,重量轻,耗能低。MEMS 更高的概况体积比(概况积比体积)能够提高概况传感器的敏感水平。 2)批量出产:以单个 5mm5mm 尺寸的 MEMS 传感器为例,用硅微加工工艺在一片 8英寸的硅片晶元上可同时切割出大约 1000 个 MEMS 芯片,批量出产可大大下降单个MEMS 的出产本钱。 3)集成化:一般来讲,单颗 MEMS 往往在封装机器传感器的同时,还会集成 ASIC芯片,节制 MEMS 芯片以及转换模拟量为数字量输出。

▲MEMS 与 ASIC 芯片集成化封装

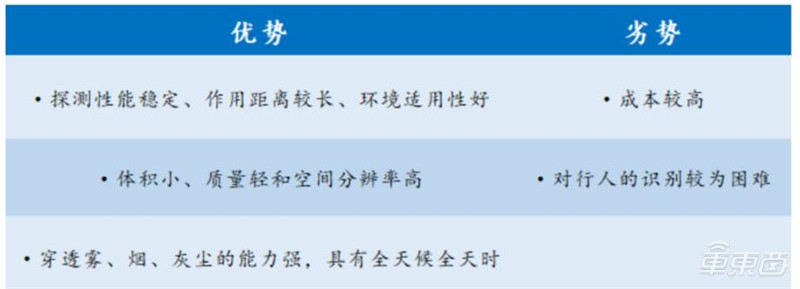

▲MEMS 可批量出产下降制造本钱 国外大厂垄断 MEMS 传感器市场,市场集中度较高。凭据 HIS Automotive 统计,2017年全球 MEMS 前三大供给商(博世、森萨塔、恩智浦)占据了 57%的市场份额,此中博世占据鳌头,2017 年市占率到达 33.62%,森萨塔市占率到达 12.34%,恩智浦市占率到达 11.91%。电装(8.94%)、亚德诺(8.51%)、松下(7.45%)、英飞凌(7.23%)等厂商也占有必定份额。 国外大厂产物线广、技能领先、客户浩繁、形成较高的进入门槛。MEMS 传感器的研举事度及其制造工艺的繁杂性是形成行业壁垒的主要原因。Invensense、英飞凌等国外厂商拥有 2 到 3 条产物线,博世、电装、意法半导体等 MEMS 产物线跨越 4 条。相比之下,小供给商很难在较短期内实现多量量出产制造,因此排名靠前的大供给商市场份额相对不乱,市场集中度较高。 MEMS 传感器装配量和价值量与其装配车型价位成正比。目前均匀每辆汽车包括 24个 MEMS 传感器,而在高级汽车中,大约会采纳 25-40 个 MEMS 传感器。比方 BMW高端车型仅发念头就能够用到 20-40 个传感器,而入门级车型仅 5 个摆布。经常使用 MEMS传感器后装单车价值在 2000-20000 元不等;合股车通常不低于 4000 元,而自主品牌仅 2000 元摆布,高端车型约为 10000-20000 元。预计到 2019 年 MEMS 传感器市场规模可到达 420.13 亿元;跟着智能化和电动化的晋升,2020 年和 2021 年市场规模可划分到达 446.21 亿元,472.27 亿元,2015-2021 年复合增速为 6.5%。 三、智能传感器:自动驾驶焦点1、毫米波雷达:ADAS 系统焦点传感器 毫米波雷达是指哄骗波长 1-10nm,频率 30GHZ-300GHZ 的毫米波,通过丈量回波的时间差算出间隔。毫米波雷达始用于军事领域,跟着技能程度的晋升,起头逐渐应用于汽车领域。 毫米波雷达的优势主要为以下 3 个方面:1)探测机能不乱、作用间隔较长、情况合用性好。2)与超声波雷达相比,体积小、质量轻和空间辨别率高的特点。3)与光学传感器相比,毫米波雷达穿透雾、烟、尘土的能力强,具备全天候全天时的特点。但也存在着本钱较高,对行人的辨认较为坚苦等不足之处。

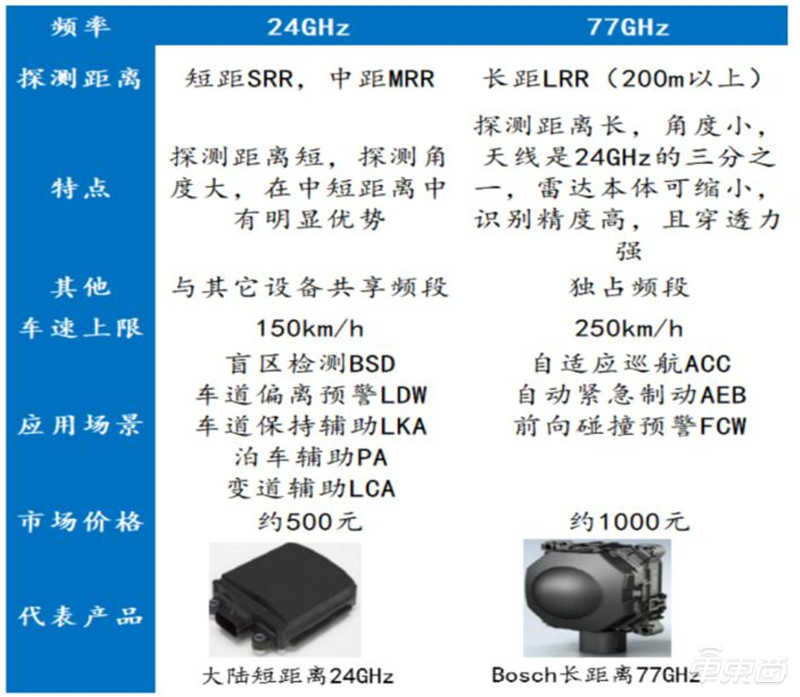

▲毫米波雷达优劣势 77 GHz 在机能和体积上都更具优势。目前车载雷达的频率主要分为 24GHZ 频段和77GHZ 频段。与 24GHz 毫米波雷达相比,77GHz 的间隔辨别率更高,体积更是小了三分之一。2018 年,中国新车评价规程(C-NCAP)将自动告急制动系统(AEBS)纳入评分体系,从而将动员 77GHz 毫米波雷达在将来的市场需求。而从久远来看,77GHz毫米波雷达的体积更小、探距更长,使得其较 24GHz 毫米波雷达将具有更大的市场空间。

▲毫米波雷达 24GHz 和 77GHz 比力 24GHz 与 77GHz 毫米波雷达兼备于 ADAS 的长短距检测。毫米波雷达因其硬件体积小,且不受恶劣天气影响,被普遍应用在 ADAS 系统之中。24GHz 目前大量应用于汽车的盲点监测、变道辅助。雷达安装在车辆的后保险杠内,用于监测车辆后方两侧的车道是否有车、能否进行变道。77GHz 雷达在探测精度与间隔上优于 24GHz 雷达,主要用来装配在车辆的前保险杠上,探测与前车的间隔以及前车的速度,实现的主要是告急制动、自动跟车等主动平安领域的功能。彻底实现 ADAS 各项功能一般必要“1长+4 中短”5 个毫米波雷达,奥迪 A8(参数|图片) 搭载 5 个毫米波雷达(1LRR+4MRR),奔跑 S级搭载 6 个毫米波雷(1LRR+6SRR)。目前 77GHz 的毫米波雷达系统单价在 1000元摆布,24GHz 毫米波雷达单价在 500 元摆布。

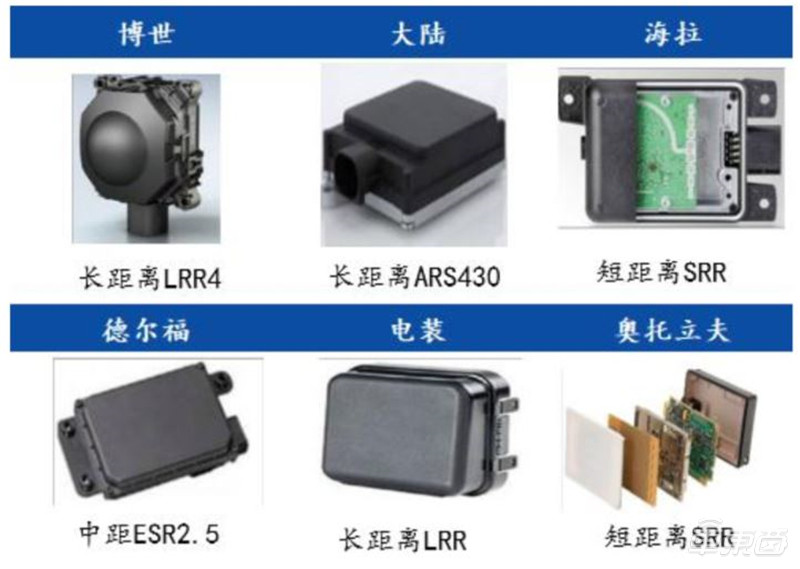

▲毫米波雷达在 ADAS 系统中的应用 毫米波雷达关头技能被外商垄断,集中度较高。在全球毫米波雷达市场上,占主导地位的是德国、美国、日本等国度。目前毫米波雷达技能主要由大陆、博世、电装、奥托立夫、Denso、德尔福等传统零部巨擘所垄断;此中,77GHz 毫米波雷达技能被垄断于博世、大陆、德尔福、电装、TRW、富士通天、Hitachi 等公司手中。2016年,博世和大陆全球毫米波雷达市场占有率均为 17%,并列第一;电装、海拉并列第二,市场份额为 11%,采埃孚占据 8%,德尔福占据 6%,奥托立夫占据 4%。前七大供给商巨擘市场占有率到达 73%。

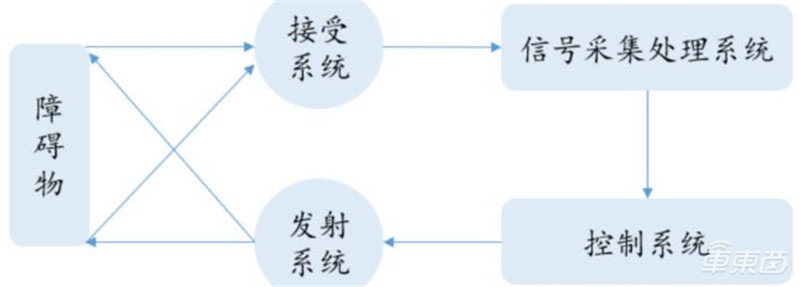

▲毫米波雷达海外主要供给商及产物 海内毫米波雷达依赖进口,受限国外技能封闭,24GHz 毫米波雷达是主流标的目的。目前中国市场中高端汽车装配的毫米波雷达传感器全部都依赖国外进口,市场被美、日、德企业垄断,代价昂贵,并接纳了技能封闭,自主可控刻不容缓。海内自主车载毫米波雷达产物总体仍处于研制阶段。斟酌到研发本钱和 77GHz 开发技能受限,目前海内厂商对付毫米波雷达的研发标的目的集中于 24GHz。海内市场上,24GHz 毫米波雷达的产物体系已经相对成熟,供给链已经相对不乱,24GHz 的焦点芯片能从英飞凌、飞思卡尔等芯片供给商得到。据麦姆斯咨询研究讲明,2016 年中国汽车预装毫米波雷达的数量到达 105 万个,此中 24GHz 雷达占比 63.8%,77GHz 雷达占比 36.2%。 凭据测算,毫米波雷达 2019、2020 年以及 2025 年市场规模能够到达 4.7 亿元、36亿元、80 亿元。2017-2025 复合增长率到达 58%摆布。 2、激光雷达:L3-L5 自动驾驶中的关头 激光雷达是一种综合的光探测与丈量系统,通过发射接受激光束,阐发激光遇到目标对象后的折返时间,计较出目标对象与车的相对间隔。目前常见的有 8 线、16 线、32 线激光雷达。激光雷达线束越多,丈量精度越高,平安性越高。激光雷达其实不是新鲜事物,早已在航空航天、测绘等领域进行了应用。跟着汽车智能化的成长,L3 级别自动驾驶中起头应用激光雷达,由于其高精度、及时 3D 情况建模的特点将成为 L3-L5 阶段中最为关头的传感器。

▲激光雷达工作原理

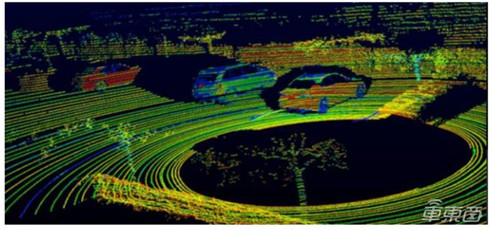

▲Velodyne HDL-64E 激光雷达 3D 呈像 激光雷达固态化是将来趋势,存在小型化、低本钱优势。业内下降激光雷告竣本主要有两个方法:1)取消机器旋转布局、采纳固态化技能基本性下降激光雷告竣本。固态激光雷达体积更小,利便集成,而且系统靠得住性晋升,因此激光雷达有向固态成长的趋势。2)下降激光雷达线数,组合使用多个低线数激光雷达。从机器旋转式过渡到夹杂固态再到纯固态激光雷达,跟着量产规模的扩展、技能迭代更新,本钱不竭下降,激光雷达也在不竭向小型化、低功耗、集成化成长。

▲Quanergy S3(参数|图片) 固态激光雷达 激光雷达的焦点技能主要掌握在 Velodyne、Ibeo、Quanergy 三家企业中。美国Velodyne 的机器式激光雷达起步较早,技能领先,最新已推出 128 线原型产物VLS-128,同时与google、通用汽车、福特、Uber、baidu等全球自动驾驶领军企业创建了互助瓜葛,占据了车载激光雷达大部门的市场份额。 Google、baidu、福特、奥迪、宝马等各企业接踵采纳激光雷达的感知解决方案。宝马声明联手激光雷达创企 Innoviz 研发无人驾驶汽车,预计 2021 年推出。凭据个公司官网激光雷达产物代价,单车激光雷达传感器价值在 3~8 万美元之间。 短时间内激光雷达不会大规模应用于汽车领域。虽然自动驾驶加快成长给激光雷达行业缔造了较好的应用前景,可是激光雷达自身成长的诸多痛点却限制了其在自动驾驶汽车上的应用。限制因素主要有三个方面:1)本钱昂扬。激光雷达龙头 Velodyne16线产物 0.8 万美元,32 线产物 4 万美元,64 线产物约 8 万美元。昂扬的产物代价也按捺了激光雷达在自动驾驶车辆中的应用。2)难以量产、交货周期长。Velodyne64线产物出产周期要 4-8 周,32 线和 16 线也要 2-4 周,为了包管激光雷达传递接受信号的精准性,其繁杂的组装和调校进程拉大了其交货周期。3)缺乏相关车规。目前自动驾驶只是一个前瞻性的观点,具体还没有实践,没有相应的政策律例的强制性要求,这在必定水平上也限制了激光雷达在自动驾驶领域的普及。 3、超声波雷达:自动停车系统的主撒播感器 超声波雷达的工作原理是通过超声波发射装置向外发出超声波,到通过接管器接管到发送过来超声波时的时间差来测算间隔。超声波雷达在自动驾驶中,其根蒂应用为停车辅助预警以及汽车盲区碰撞预警功能。超声波雷告竣本低,短间隔丈量中具备优势,探测范畴在 0.1-3 米之间,并且精度较高,因此很是适合应用于停车。但丈量间隔有限,且很容易受到恶劣天气的影响。

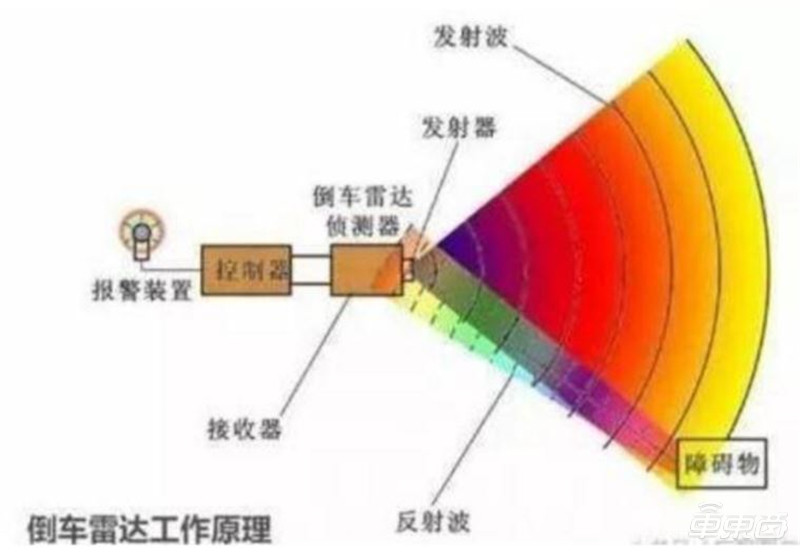

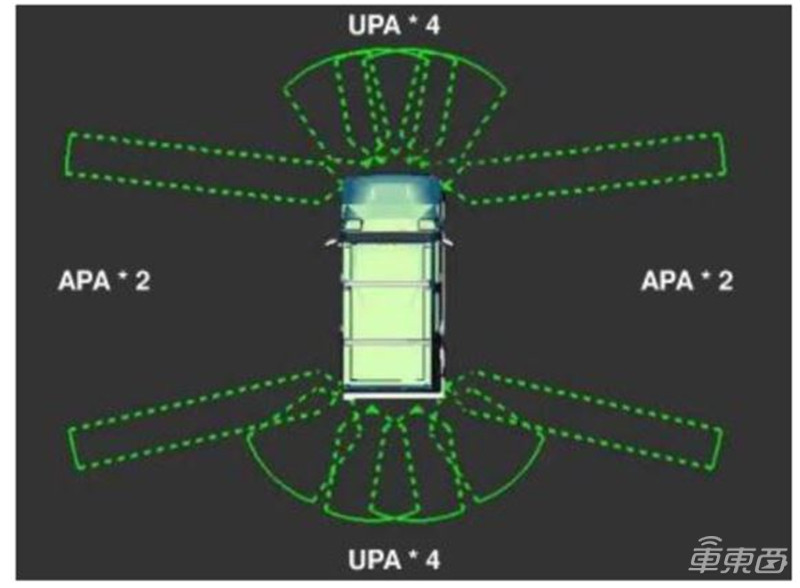

▲超声波雷达工作原理 自动停车普及激起超声波雷达需求。超声波雷达一般安装在汽车的保险杠或者者侧面,前者称为 UPA,一般用于丈量汽车前后障碍物,后者称为 APA,用于丈量侧方障碍物。APA 超声波传感器是自动停车辅助系统的焦点部件,探测间隔较远,可用作探测车位宽度,得到车位尺寸及车辆的位置信息。超声波雷达主要应用于倒车雷达,以及自动停车系统中近间隔障碍监测。倒车雷达已经由高端车型下沉到中低端车型,浸透率较高,前装率达 80%摆布。倒车雷达系统通常必要 4 个 UPA 超声波雷达,自动停车雷达系统必要 6-12 个超声波雷达,典范配置是 8 个 UPA+4 个 APA。

▲超声波雷达在汽车中的应用

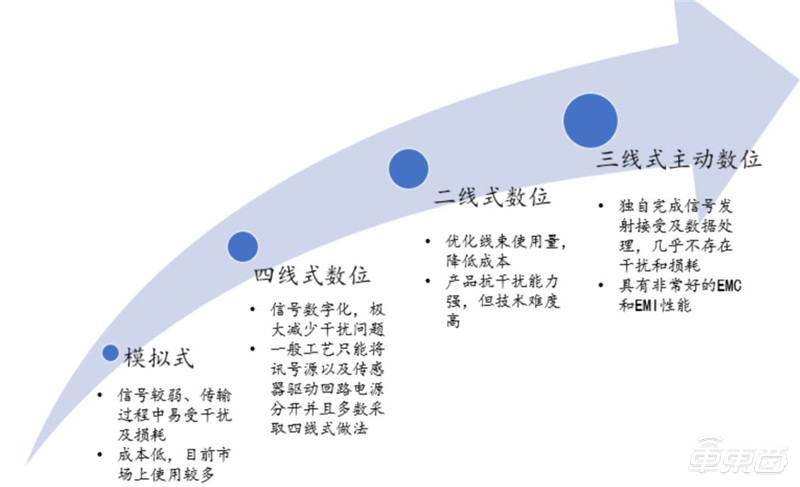

▲UPA、APA 超声波雷达比力 超声波雷达技能方案各有优劣,模拟式雷达占据主要市场。超声波雷达的技能方案,一般有模拟式、四线式数位、二线式数位、三线式主动数位四种,其在信号干扰的处置效果上依次晋升。四种技能方案在技能难度、装配以及代价上各有优劣。目前市场上使用较多的是“模拟式”技能路线,其优点为产物本钱低,但易受外界情况干扰。将来智能化趋势下,“数位式”技能路线会更受接待。“数位式”技能路线下,信号数字化,能够极大水平地提高雷达的抗干扰能力,但本钱较高,技能难度大,现阶段的工艺程度只能大都接纳四线式做法。

▲超声波雷达 4 种技能路线方案 超声波雷达市场主要由博世(BOSCH)、日本村田(Murata)、日本尼赛拉(Nicera)等占据,海内奥迪威和同致电子具备较高的竞争力。奥迪威是海内领先的超声波传感器出产商,2016 年奥迪威车载超声波传感器的销量为 2627 万个,全球车载超声波传感器的市场容量约 27400 万个,奥迪威的车载超声波传感器占全球乘用车市场份额的 9%。奥迪威的第一大客户是台湾同致电子。台湾同致电子其焦点产物为倒车雷达,2016 年其市场份额位居亚洲第一。 超声波中短时间市场有望继承晋升,持久可能会受到其他雷达传感器的替代压力。目前,后向的超声波雷达搭载率最高,到达 45.2%,“前向+后向雷达”搭载率为 28.3%,不搭载占比 26.5%。跟着自动化驾驶的成长,“前向+后向”雷达有望成为搭载标配。因此,预计中短时间内,超声波雷达市场浸透率将继承晋升,但持久来看,将来搭载高档别自动驾驶车型中,部门或者者全部的超声波雷达会被综合机能更好的毫米波雷达、激光雷达等替代。 凭据测算,2019、2020 年、2025 年超声波雷达的市场规模划分将到达 42亿元,87 亿元,192 亿元。2016-2025 年复合增长率到达 38%摆布。 4、摄像头:ADAS 系统主要视觉传感器 车载摄像头是 ADAS 系统的主要视觉传感器,是最为成熟的车载传感器之一。借由镜头收集图像后,摄像头内的感光组件电路及节制组件对图像进行处置并转化为电脑能处置的数字信号,从而实现感知车辆周边的路况环境。摄像头主要应用在 360全景影像、前向碰撞预警、车道偏移报警和行人检测等 ADAS 功能中。

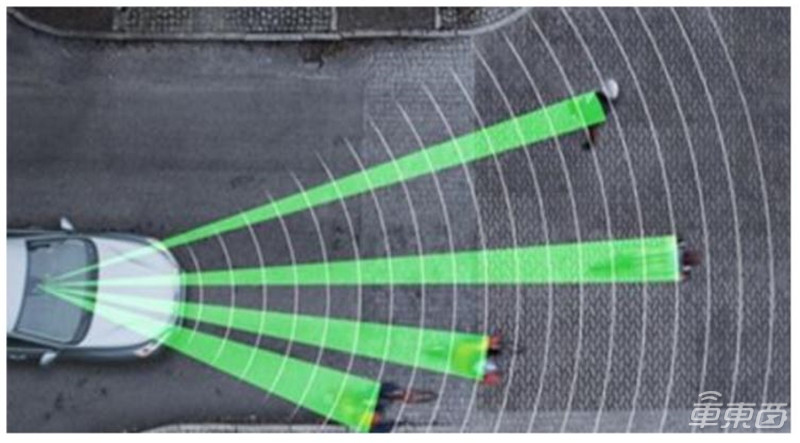

▲摄像头检测道路行人

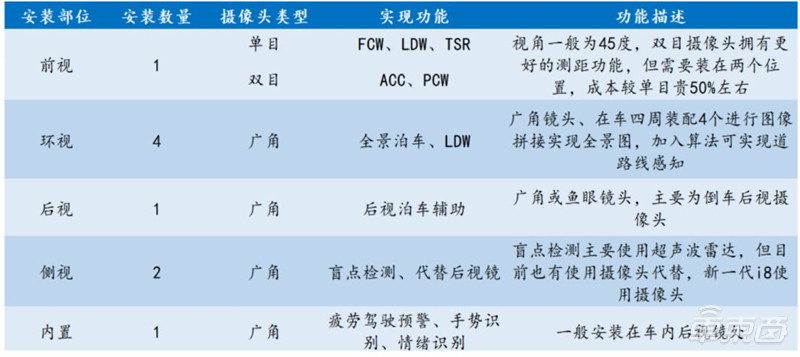

▲摄像头在全景停车系统中的应用 ADAS 系统配套 6 个以上摄像头。凭据分歧 ADAS 功能的必要,摄像头的安装位置也有分歧。主要分为前视、后视、侧视以及内置。实现自动驾驶时全套 ADAS 功能将安装 6 个以上摄像头,前视摄像头因必要繁杂的算法和芯片,单价在 1500 元摆布,后视、侧视以及内置摄像头单价在 200 元摆布。ADAS 的普及应用为车载摄像头传感器带来了庞大的市场空间。

▲摄像头安装位置及特点 短时间内单目摄像头为主流技能路线。前视摄像头 ADAS 系统可分为搭载单目摄像头和搭载双目摄像头两种技能路线。相比单目摄像头,双目摄像头的功能加倍强大,揣测加倍精准,但本钱比力高,因此多搭载于高级汽车。双目摄像头的方案在本钱、制造工艺、靠得住性、切确度等综合因素的制约下,致使其难以在市场上推广,而单目摄像头低本钱靠得住性的解决方案,搭配其他传感器,彻底能够满足 L1,L2,以及部门 L3 场景下的功能。因此在现有的市场情况下,单目摄像头的解决方案依然会是主流。 摄像头主要作为雷达辅助传感器。尽管摄像头辨别率高、能够探测到物体的质地与颜色,但在逆光或者者光影繁杂的环境下视觉效果较差,极易受恶劣天气影响,因此摄像头获取的图像信息将主要负责交通标志辨认等少数领域,作为激光雷达和毫米波雷达的弥补。 摄像头工业链能够大致分别为上游元件出产、中游模组封装集成、下游产物应用三部门。1)上游元件主要包含 CMOS 传感器、镜头组、DSP 等,上游市场中 CMOS 传感器以及 DSP 主要被索尼、三星、TI、安森美等国外企业垄断,海内企业在镜头组出产方面具备优势,此中自主品牌舜宇光学等具备较高的竞争力;2)中游封装集成包含模组封装和系统集成两部门。模组封装以及集成工艺繁杂,市场被外企垄断,主要厂商有 Panasonic、索尼、法雷奥等企业。3)下游产物应用于整车厂、4S 店。 车载摄像头工业制作工艺要求高,认证周期长。相对付手机摄像头,车载摄像头所面临的工况加倍恶劣,必要满足耐高温、抗震、防磁、不乱等多项要求。格外是应用于 ADAS 系统的前视摄像头,涉及行车平安,对靠得住性的要求必需很是高,因此车载摄像头的制作工艺要求很是高。企业在成为整车厂商的一级供给商之前,必要颠末大量分歧种类的严格测试,一旦进入整车厂商的供给体系就会形成很高的壁垒,很难被替代,替换本钱也很是高。比方,国外视觉传感器龙头 Mobileye 用了 8 年的时间从研发进入到前装市场。 凭据测算,预计摄像头传感器 2019 年摄像头市场规模到达 150 亿元,进入 L3 阶段,2020 年和 2025 年市场规模能够到达 205 亿元和 315 亿元,2016-2025 年复合增长率到达 17%摆布。 四、 多传感器交融是必然趋势 ADAS 交融多种传感器,动员传感器市场成长。跟着将来智能汽车比重的晋升,ADAS市场将加快发展。凭据高盛全球投资研究部分研究,当前全球 ADAS 浸透率广泛不高,欧美日浸透率只有 8%-12%。凭据盖世汽车研究院测算,我国 ADAS 的浸透率在 2%-5%摆布;从生命周期上果断,ADAS 已经实现从导入期到发展期的超过。总体来看,智能驾驶、无人驾驶海潮下,汽车电子化、智能化程度不竭晋升,ADAS 具备很大的发展空间。情况感知作为 ADAS 的硬件根蒂,传感器的应用必不成少,ADAS 浸透率的晋升将动员车载传感器需求量的大幅增加,将来传感器的市场规模将会进一步扩展。

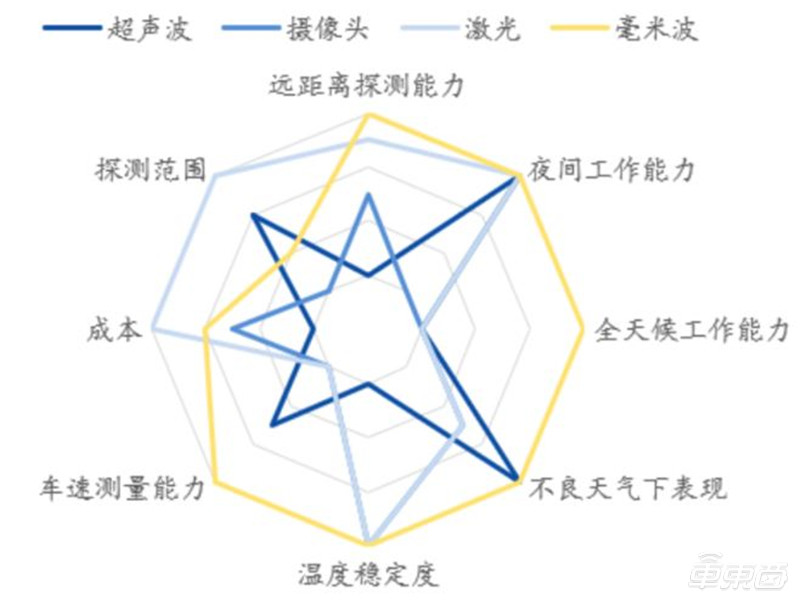

▲ADAS 交融多种传感器 情况感知传感器是汽车的眼睛,毫米波雷达综合优势突出。智能化时代布景下,情况感知显得尤为重要,分歧传感器的原理和功能各不相同,在分歧的场景里阐扬各自的优势,难以互相替代。毫米波雷达综合优势突出,有望率先成为 ADAS 系统主力传感器。

▲各类传感器优劣势比力

▲毫米波雷达综合优势突出 单种传感器特性突出,均不克不及形成彻底信息笼盖,多传感器交融是将来成长必然趋势。而且为Level3-Level5 级自动驾驶方案的实现提供了需要的技能储蓄。目前自动驾驶情况感知的技能路线主要有两种:一种是以特斯拉为代表的视觉主导的多传感器交融方案,另一种是以低本钱激光雷达为主导,典范代表如googleWaymo。国外主流车企如特斯拉、奥迪、通用等均发布了其自动驾驶汽车多传感器计划。多传感器交融对付包管车辆对周边情况的全局定位和理解是至关重要的。 智工具认为,ADAS 采纳的传感器主要有摄像头、雷达、激光和超声波等,能够探测光、热、压力或者其它用于监测汽车状态的变量, 通常位于车辆的前后保险杠、侧视镜、驾驶杆内部或者者挡风玻璃上。ADAS内每一类子系统在运作时,都离不开信息的搜集、处置与果断,以及果断完毕后系统给予车体指令,使汽车进行分歧动作等各阶段。在这样的流程中,雷达和开麦拉等传感器,以及MCU或者影像处置IC等处置器,就成为了最主要的使用元件。在通往L5级别自动驾驶的道路上,ADAS系统的成熟与完善是根本保障。 智能内参 权威数据·专业解读 读懂智能行业必看的陈述在智工具复兴“智能内参”查看全部陈述 |