|

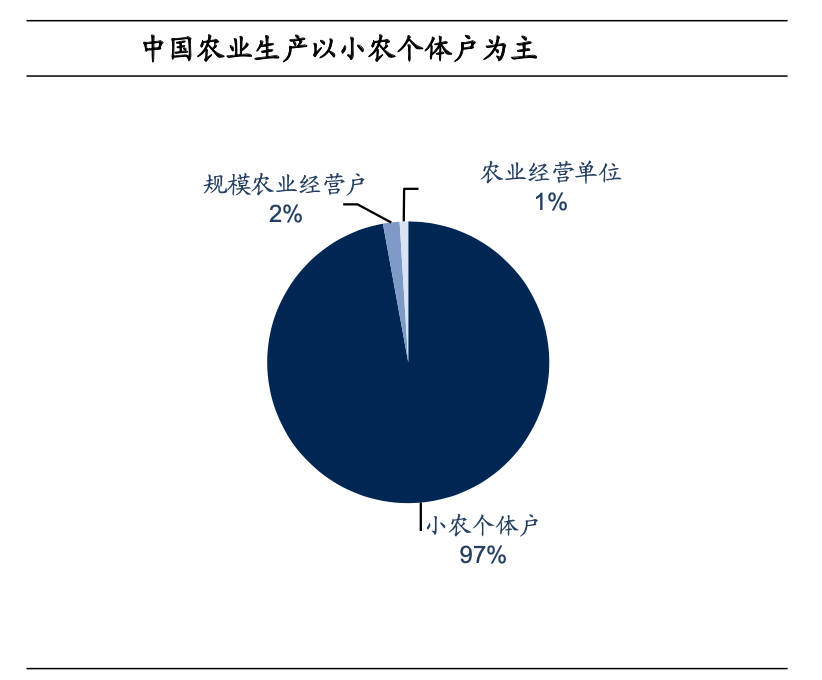

个体经营为主 与发达国家差距极大 长久以来,我国农业经营以个体生产为主,制约了生产效率的提高。据第三次全国农业普查数据,我国农业经营主体中,小农个体户数量超 2 亿户,占绝对主导,规模农业经营户和农业经营单位合计仅占 2.9%。而小农经营局面亦不利于大功率农机的使用,虽然近年来我国农作物综合机械化率已超 70%,但小功率农机占主导,较先进国家差距极大。显然我国农业生产效率的提高受到规模化经营单位稀缺的掣肘。

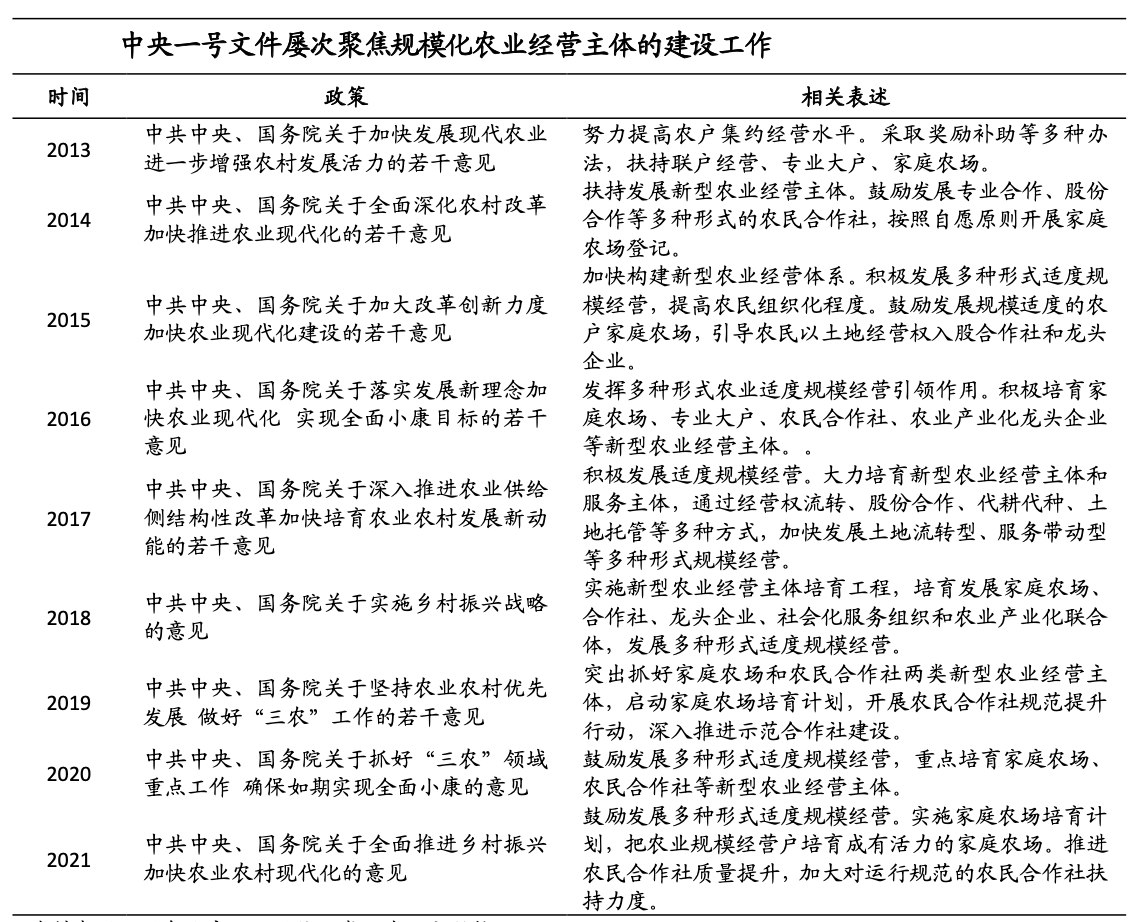

政策持续推动 市场潜力巨大 为改变这一局面,政府高度重视规模化农业经营单位的培育,而农业生产的集约化趋势对于北斗农机无人驾驶具有重要的促进作用。自2013 年以来,历年中央一号文件均明确支持包括家庭农场、农民合作社等形式在内的规模化农业生产单位。而城市化持续推进背景下,农业生产人员减少与规模化生产导致单位农场经营面积的扩大,势必要求农业生产机械化率的提高,尤其是农机无人驾驶等系统的使用将会增长。

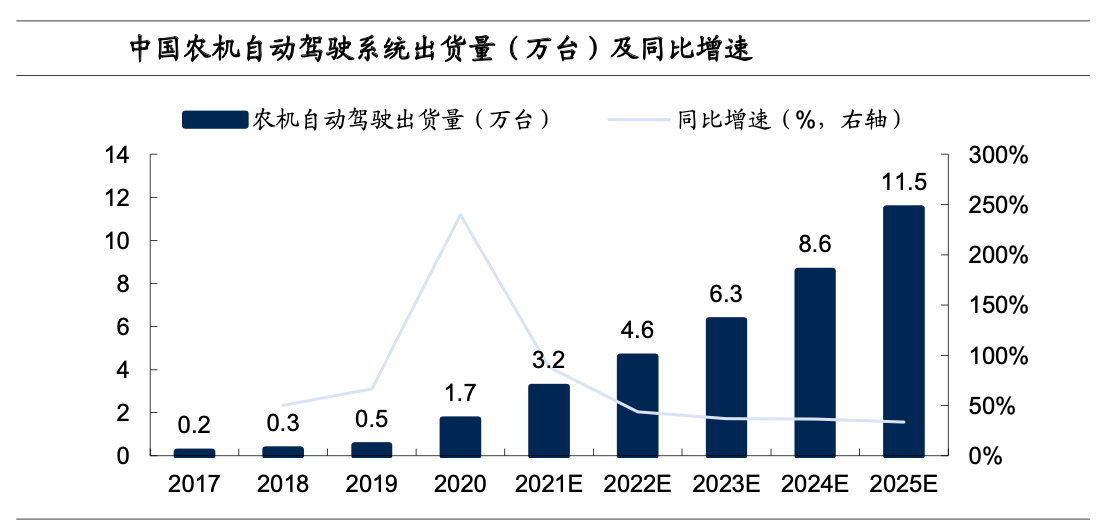

市场增长明显 增速相对较高 上述因素作用下,国内农机无人驾驶系统市场有显著的增长。据调研,2020 年全国北斗导航农机自动驾驶系统销量约1.7万台,根据农机相关网站公布的2020年销量前十产品均价5.4 万元/台估算,整体市场规模已达9.18 亿元;预计2025年出货量可达11.5 万套,对应市场规模超60亿,20-25年复合增速约47%。

新旧势力交替 超星智能博得一席 按企业背景划分,农机自动驾驶行业参与者可分为两大类型:新兴导航控制企业以及传统农机生产企业。导航控制企业在高精度卫星导航核心技术上具有较强研发优势,以农机自动驾驶系统解决方案以及软件形式获得市场份额,典型代表企业为司南导航、合众思壮、华测导航等。传统农机生产企业凭借自身多年农机行业生产、销售与服务经验积累,品牌效应强,营销渠道成熟,能快速赢得农机自动驾驶行业市场份额,典型代表企业为雷沃重工、约翰迪尔、德邦大为等。 而超星智能依托清华大学、超星未来的无人驾驶技术,聚焦农业,赋能行业智慧,打造由辅助驾驶、协同驾驶、无人驾驶、农机自动化精准控制到新能源主机厂的智能化产品方案和集数据采集、协调调度、精准规划作业、大数据分析、应急指挥于一体的耕种管收销全链条智能化解决方案两条产品规划路径。目前,公司产品在农机自动驾驶、智慧农服、智慧农场园区建设等领域得到了广泛应用。

公司导航及农机自动化产品现已在山东、新疆、内蒙、东北、河北、浙江、江苏、陕西、宁夏等主要农业产区开展作业服务,并设立农机协调无人驾驶研发专项,旨在实现人车协同作业、车辆协同作业、农机具协同作业。返回搜狐,查看更多 责任编辑: |