|

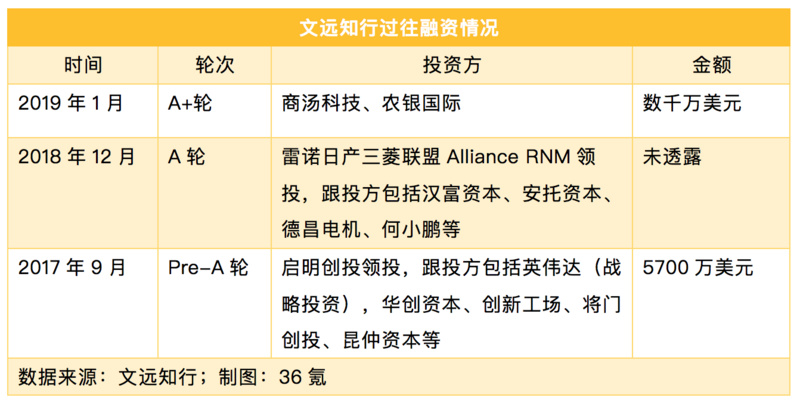

在自动驾驶赛道上,Robo-Taxi(自动驾驶出租车)这种商业模式吸引了很多玩家,文远知行WeRide(原名“景驰”)是此中之一。 文远知行工程资深副总裁钟华奉告36氪,Robo-Taxi除了能提高驾驶平安性以外,还有很大的商业价值——目前网约车平台大要有70%的车资收入要给司机,而自动驾驶可以为平台节省一大笔本钱。他们计算过,现在中国的网约车本钱大要是每千米3.2元,但若Robo-Taxi实现量产(几千台的级别),这个本钱可以降到每千米1.6元。 而钟华认为,Robo-Taxi要想快速落地,必要一个“铁三角”模型,三个“角”划分是:提供AI算法和自动驾驶解决方案的公司、主机厂、网约车或者出租车平台。 依照这样的思路,文远知行去年底得到雷诺日产三菱(Alliance RNM)的A轮战略领投,还开始与白云出租车集团在广州生物岛做Robo-Taxi试运行。

基于日产Leaf2车型的文远知行L4级自动驾驶汽车(图源:文远知行) 别的,文远知行从本年4月开始在安徽安庆市做L4级自动驾驶车队试运行。本年6月,广州正式发放24张智能网联汽车路测牌照,文远知行拿到此中的20张,剩下4张发表给了广汽集团、小马智行、AutoX和深兰科技。 谈及为何选择广州和安庆做路测,韩旭说,中国的一线和三线都会有彻底分歧的交通状况。好比,三线都会有不少摩的和电动自行车处处乱窜,还有不少道路极其宽敞的新区。 “美国的自动驾驶公司也做了同样的事,好比Waymo现在也在硅谷和凤凰城路测,Cruise也一样,Uber昔时是在匹茨堡和凤凰城路测。大师实际上都是选了几个点,而不是单点在做。 ”韩旭说。 韩旭称,他们在中国的路测里程数已经跨越50万千米,现有50多台车,此中的40多台在中国,剩下的在美国,测试车型包含日产Leaf2、广汽、林肯、小鹏。他们预计本年年底会有100台车,明年年底可能会有500-1000台车,明年中旬筹算在广州和安庆的“相当大的一个区域”开始商业化运营,2023年但愿扩展到5个都会做运营。 钟华奉告36氪,他们之所以要本身做运营,是想获取用户数据来不竭迭代算法,创建数据闭环,才气防止被行业淘汰。 “我但愿我们公司不是一个划留宿空的璀璨流星,或者者天空上的光辉烟火,而是高挂在北方的北极星。做一个草创公司很是不易,你可能一时风景无两,可是但若你不坚持、你不努力去推进技术、去考虑落地的话,资本是很是没人情的。“韩旭说。 谈及为何把公司名字从“景驰”改成“文远知行”,韩旭说,他们想用一位中国古代自然科学家的名字来定名,就想到了祖冲之,而祖冲之,字文远。 以下是韩旭近日接受36氪专访的部门内容: 36氪:您之前在美国密苏里大学当传授。从学者酿成CEO,对您来说是否是巨大的转变和挑战? 韩旭:不少人都不知道美国大学传授日常糊口是什么样的。我是2007年博士结业,那时很幸运直接拿到终身教职,6年以后提了终身传授。做传授一部门是做研究,还有一部门就像经营企业一样:申请funding就是融资,招学生就是负责recruiting,还要负责PR和marketing,要传扬你这个组,传扬你这个学校。到了大公司做高管反而跟传授纷歧样(注:韩旭曾在baidu担当自动驾驶首席科学家)。在大公司做高管,不代表拥有企业家精神。 36氪:雷诺日产三菱联盟领投了你们的A轮。为什么选择它们?是否还有其他主机厂可以选? 韩旭:国际上头部的OEM厂商已经根本被瓜分完毕了。举个例子,福特买了Argo.AI,还跟公共一起互助,而丰田与Uber互助,GM买了Cruise,本田入股了Cruise,Honda投资了Aurora,菲亚特克莱斯勒(FIAT)和Waymo互助。别的,雷诺日产三菱联盟曾经有一年是全世界最大的联盟,卖的车最多,他们的Leaf2很是适合做自动驾驶。 并且,不光是我们选择了它,它那时把中国所有自动驾驶草创公司全都看了一遍。它作为战略投资,对草创公司的估值不敏感,不是说你廉价一点它就愿意投你,最主要是看你的技术。它先后派了6次工程师和法务团队看我们,最后彻底靠技术把它们争取到了。 36氪:日产Leaf2这个车是适合做自动驾驶仍是适合做Robo-Taxi,有区别吗? 韩旭:它两个都适合。Leaf2这款车在欧洲被不少公司追着要做出租车,因为这款车自己操控比力好,又是电车,续航200多英里,两厢车,空间仍是很大的,比力适合做出租车。另外还有一个很关头的因素,就是我们跟RNM创建的战略互助瓜葛。别的,我们还要考虑到改装的难易水平、主机厂的技术和配套支持以及解决方案的可迁移性。 36氪:改装这样一台Leaf2要几多钱?改装广汽、小鹏和林肯的车划分必要几多钱? 韩旭:改装代价取决于车厂对你有多大的支持。 36氪:平均100万能做下来吗?好比说,你们现在有50多台车,大要花了5000万人民币? 韩旭:跟着技术的成熟、零部件如激光雷达的量产,改装车的费用会越来越小,并且,头10辆和后面的10辆、再后面的1000辆的本钱彻底纷歧样。草创公司里,我们拥有最大的车队,换而言之,我们改装的本钱是比力低,可是具体数字不克不及透露,因为涉及商业会商。

基于林肯MKZ(参数|图片)的文远知行L4级自动驾驶汽车(图源:文远知行) 36氪:在广州和安庆的路测是你们本身绘制高精地图吗,以后考虑和其他图商互助吗? 韩旭:画图这个本家儿要是基于本钱的考虑。国度关于自动驾驶测绘的这个事情,还在制定进程中,处于比力模糊的阶段。具体来说,我觉得相关测试在方方面面必定要遵守本地法令律例。 36氪:你们筹算申请甲级或者乙级画图资质吗? 韩旭:2020年,新的地图方案会公布,这个会加倍鼓动勉励自动驾驶公司去申请。 36氪:据说你们现在有八九十个平安员负责车辆测试,何时能撤失落这些平安员? 韩旭:自动驾驶但若要成为一个红利的商业模式,最后必定会在车上把平安员撤失落。就像一个电梯,电梯里面没有工作人员,但每十几个电梯也会配对相应数量的维修工去做维护。所以我觉得,2020年的时候会在某些区域(撤失落平安员),再逐步往前推进。一个工程师经管十辆、二十辆车的话,我觉得2022年会实现。那个时候已经就可以红利了。 36氪:L4级自动驾驶落地周期很漫长,但若只是靠融资,能活多久? 韩旭:一个公司但若只靠融资的话,是必定不克不及活下去的。可是你看我们拿到的战略投资都是国际一线的资本,它们有很是精细的计算,并且A轮的时候,我们是请摩根史丹利做我们的financial adviser。摩根史丹利不是随便给人做FA的。我觉得大师能看到这一点:最终这个公司必定要红利的,不光是有收入。 就像亚马逊的例子一样,亚马逊连续十年没红利,一直在扩张,一直在成长。我们的自动驾驶跟同享单车是彻底分歧的观点,同享单车甚至有人认为是资本缔造出来的伪需求,而自动驾驶我很确定一点,人口越来越老龄化,没有人开车,很难找到出租车,每人一辆车停在北京一个地下车位花50万,应该把这些钱省下来,把客人送到A点,马上去接另外一个客人到B点,满足出行的需求。我们也在进行下一阶段融资,并且但愿在未来2-3年内会有一个红利点。 36氪:是否想做自动停车?或者L1-L3级自动驾驶?或者者切入其他场景? 韩旭:自动停车对付车厂和不少公司来说,就是一个简单的低本钱的“视觉+声纳”解决方案就够了,这方面已经是很红海了。但若用我们的L4级的、包含激光雷达在内的配置,费效比不是最好的。 我们肯定是专注在L4级自动驾驶,L1和L2已经有不少公司去做了,不是说不克不及做,而是说,你究竟是不是真正能够成为这个细分领域的头部。Robo-Taxi在中国事万亿美元的出行市场,锁定这个最大、利润最高、最有前景的标的目的,坚持不懈地做下去,连结头部统治的地位,这是一个公司成功需要的因素。我们看到很多公司等闲地调整战略,这种公司最后都死失落了。 36氪:物流运输领域分三块,第一是城际高速公路的干线物流,第二是都会内物流(从焦点配送中心到各个社区配送中心),第三是“最后一千米”(从社区配送中心到用户)。大大都自动驾驶公司做了第一种和第三种,很少有人做第二种,你们会做吗? 韩旭:都会里面的,很是有可能,因为都会内物流和Robo-Taxi都是面对都会内的开放道路,技术解决方案是通用的。 36氪:这个事儿已经在你们日程内外了吗? 韩旭:关头是取决于时机点,何时做。这里面有多方面原因,包含商务互助火伴、车载平台的支持和律例等方方面面。自动驾驶还不是一个简单的纯技术项目,要在符合时机做符合的事,分清楚先后和主次,有清晰的战略。 36氪:做特定场景自动驾驶的公司认为,他们短时间内就能有收入、甚至能养活本身,而做Robo-Taxi彷佛是遥遥无期的事情,极可能最后是他们赢了,而你们其实不能“降维冲击”他们。您认为呢? 韩旭:这个事情在电商等行业一再产生,我觉得现在回嘴一点意义都没有,最后的谜底会很是清晰,只要耐心期待。谁给用户提供更好的服务、让出行更平安、让大师出行更易,那就应该赢,这是最好的。 36氪:你们为何把本身定位为mobility company(出行公司),而不是自动驾驶公司? 韩旭:打这样一个例如吧,现在的车就像水井一样。在没有自来水之前,每家都要打一口水井,但你必要的是水,而不是水井,我们就相当于自来水公司,让每家不消本身吊水井,因为你必要的解决方案是出行。我们但愿,每家只要开水龙头就有水,我们管它叫新出行,我们是一家用自动驾驶技术驱动的出行企业。 36氪:定位为出行公司,是否是想把天花板撑高、扩宽想象空间?从而让估值变高? 韩旭:一个公司但若只盯着估值的话必定做欠好。一个公司真正做得好的话,最后取决于你给用户提供什么产物和什么服务,这是我每天最发急的事。估值只是一个瞬间的进程。我坚信金子总会发光,一块铜到最后仍是一块铜。 36氪:您觉得现在的自动驾驶行业是否有估值泡沫? 韩旭:当一个普通人和比尔盖茨坐在一个屋子里的时候,讨论这个屋子里人的平均财产是没有意义的。不要看一个行业有没有泡沫,而要看一个企业有没有泡沫。自动驾驶在2019年上半年有一阵过热,现在回归理性。 36氪:从2017年创业至今,你们踩过什么样的坑? 韩旭:这个问题很难。我的体会是,作为草创公司,刚开始风头很盛的时候,曾经有追求估值高,但后来仔细再想一想,对付草创公司,这是大忌,他人跟你说几多遍都是没用的。把公司依照估值从高到低排一下是最容易的事,而我们不少人接受的教育就是,只要有排行榜,我们就要争第一。所以,如何能够克服本身的心态,别看估值,而是看成长,这是不易的。 36氪:从2017年4月成立至今,融资的难易水平有什么变革? 韩旭:2017年的时候,十几小我的自动驾驶草创团队,但若过去有丰硕的经验,融资很容易。但到了现在,任何一家公司去融资都不是轻而易举的事,PPT造车是肯定融不到钱。公司每一轮融资都必需要有新的里程碑。

36氪:从本年1月A+轮融资到现在,你们有哪些里程碑式的突破? 韩旭:我们在英伟达主办的2019 GTC技术大会发布的基于Leaf2平台的最新sensor suite(传感器套件)有不少很是怪异的工具。现在不少公司都大同小异,可是我们跟此外都纷歧样,这能体现我们本身怪异的设计。我们发布的那款车是360度激光雷达、毫米波雷达和摄像头全笼盖。我们的sensor suite已经更新迭代到第三代,这也是我们不急于对车顶的传感器套件进行封盖的原因,我们可以加倍机动地优化套件的组合方法。 我们在2018年实现了穿越隧道路测,现在穿越隧道已经成为我们一个常规项目,就跟检测红绿灯一样,并且能做到从都会快速路进入隧道再出来的全进程,这个比只在隧道进行自动驾驶要困难得多。 36氪:这种配置的本钱会不会过高? 韩旭:2016年的时候,64线激光雷达是8万美元一个,并且买不到,我们是买得最多和最快的一家草创企业。到2017年,用7.5万美元可以买到,到2018年的时候代价更低,接下来会更低。现在传感器会继续降下去,这是毋庸置疑的。 36氪:您觉得激光雷达要降到什么价位是能够支持量产的? 韩旭:我觉得这是鸡生蛋和蛋生鸡的进程。几千美元绝对可以实现量产,可是我有一个加倍斗胆的想法,终有一天,激光雷达的代价会降到1000美元以下,并且很快会来,因为量大以后真的会廉价,就跟手机一样,但若就这么一两台手机,你可能一百万都下不来,可是现在一千美元就买下来一台很好的智能手机。 在造价这方面,我觉得真的一点不要担忧,软件没什么本钱,开发完了以后本钱一次性投入,硬件会逐渐下降。我们跟激光雷达供给商谈一个激光雷达几多钱的时候,对方第一个问题是“你筹算买几多?将来5年内会买几多?”然后他们才会跟你说代价。但若你说“我买10万个激光雷达”,他们就马上去做出产线了,代价一下子就能降下来,可是现活着界上没有人一下子买10万个激光雷达。 ———— 我是36氪记者王艺瑾,业务交流可添加微信catherineyijin,请备注姓名+公司职务+来意。 |