|

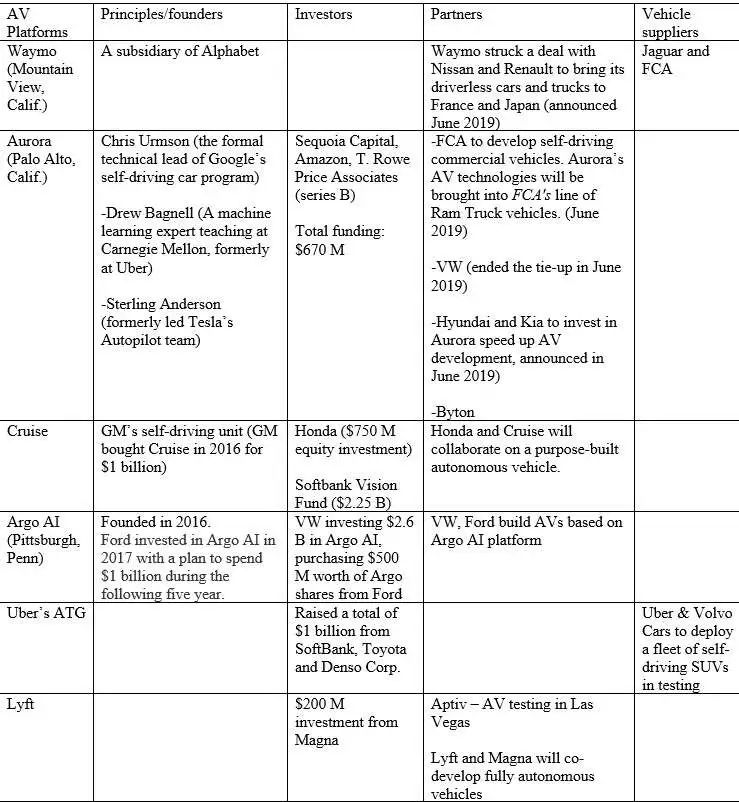

机械人网是ASPENCORE跨国媒体团体下的明星媒体之一,主要专注AI、机械人、主动驾驶、无人机、区块链等科技前沿,拥有全世界国内外数名高档工业阐发师资深专家,将按期进行独家阐发,颁发怪异概念,以供行业参考。接待点击上方存眷。投稿请留言。 福斯汽车(Volkswagen;VW)在上周五颁布发表以31亿美元投资福特汽车(Ford Motor)旗下主动驾驶子公司Argo AI。同时,该德国汽车制造商并将与福特(欧洲)公司同享其模块化电动车(EV)平台——MEB (德文为Modularer E-Antriebs-Baukasten)。 这项协定进一步扩大了两家公司现有的互助瓜葛。VW以及福特已经在商用车以及中型货卡营业方面互助,作为在今朝零星市场扩展出产以及贩卖的手腕。 凭据该新协定,互助两边将继承携手挺进高度主动驾驶车(AV)的成长。跟着VW在Argo AI投资26亿美元并从福特手中取患上价值5亿美元的Argo股票,将使其持有Argo AI的配合股分。Argo AI是一家位于美国匹兹堡(Pittsburgh)的新创公司,专注于开发全端(full-stack) AV平台。 这两家公司的结盟举措也反映出汽车OEM正竞相在还没有成形的高度主动驾驶车市场中抢占一席之地。因为彻底主动驾驶(L5)可能至少要到2030年后才可能形成年夜量市场,是以这场AV竞赛将会必要持久作战,OEM必需可以或许斥重资、延览软件人材、创建互助火伴瓜葛和得到客户的认同。 VW-Ford的这一互助火伴瓜葛,有助于让两家公司在此持久竞赛中配合分管财政包袱。而新创公司Argo AI则将得到两家年夜型OEM客户采纳其Argo AV平台设计主动驾驶车。

由左至右:Ford总裁兼执行长Jim Hackett、Argo执行长兼配合开办人Bryan Salesky、VW执行长Herbert Diess(来历:Argo AI) 繁杂的互助火伴网络 现今的AV领域是一个互助火伴、同盟以及投资买卖瓜葛扑朔迷离的网络。有些公司专注于财政投资,以取患上共乘服务模式方面的专业常识。优步(Uber)在本年初得到来自软银(SoftBank)、丰田汽车(Toyota Motor)以及电装汽车(Denso Corp)配合投资了10亿美元,就是一个最好照。 其他公司则对互助开发技能感乐趣,比方英特尔(Intel)/Mobileye/BMW阵营。有些汽车制造商则向Waymo供给车辆,或者为Fiat Chrysler Automobiles (FCA)与Jaguar的车款主动驾驶体系。 The Linley Group资深阐发师Mike Demler指出,在迈向AV的道路上年夜约可分为主动驾驶出租车以及年夜众市场的量产车辆。Demler说:「此间确定会有一些重迭,但它们究竟?结果是两个分歧的市场领域。」是以,对应于各自市场领域的分歧类型结盟瓜葛正不竭地形成中。不外,许多互助火伴瓜葛其实不是独家的,正如Demler所说的,「市场上的各类结盟瓜葛触目皆是。」 VSI Labs开办人兼首席参谋Phil Magney坦承,「AV领域的各类收购与互助正夯......几近每一周都有新息传出。」值患上一提的是,全端AV平台「具备更高价值,正如市场合展示的那样,随处可见庞大商机。」 那末,它主要的驱动力来自哪里?Magney说,「市场上主要的OEM对付主动驾驶出租车技能并无信念,我认为这是开发历程的长尾理论而至。」Magney认为,「第二级(Level 2)主动驾驶技能并没那末难做,由于总会有驾驶人随时接办掌舵。但主动驾驶出租车可就分歧了,软件必需坚若磐石。」 他夸大,「全端AV技能超等坚苦的。出格是对付可能认识ADAS却不懂进步前辈主动驾驶的汽车OEM来讲。」Magney暗示,实际环境是当触及Level 4/Level 5 AV软件时,今朝并没几家具有需要的能力。 主要的全端AV平台业者 在全端AV领域中,年夜概只有Aurora、Argo以及Cruise等少数几家业者。Magney弥补说Uber以及Waymo也属于这一类。

业界汽车OEM年夜厂起头重画AV舆图(来历:EE Times) VW在2018年1月的国际消费电子展(CES)时代发布与Aurora的互助,比来则因为转为投资Argo并与Ford创建了更年夜的同盟,于是竣事了与Aurora的这段瓜葛。 BMW以及戴姆勒(Daimler)在本月初颁布发表一项新的持久互助火伴瓜葛,将配合开发主动驾驶技能,包含到在2024年到达Level 4主动驾驶。据称该互助协定中还包含研发ADAS功能。 但正如Magney所指出的,这一场景愈来愈难以分类了,由于BMW同时也是英特尔/Mobileye/BMW阵营的关头成员,而Daimler (与博世互助)以及Mercedes Benz则属于Nvidia阵营。Magney说:「接下来咱们将会看到造成甚么影响。」 Demler诠释,这些所谓的互助火伴瓜葛每每触及AV营业的分歧层面。「有些是投资互助火伴,有些是开发互助火伴,另有些只是客户或者经销商等。」 Cruise Automation是通用汽车(General Motors)旗下主动驾驶子公司,去年秋日起头与本田(Honda)互助,据称将就主动驾驶车营业进行互助,规划年夜量出产可摆设于全世界的汽车,以知足各类用途。据称Honda为此投入了20亿美元。 同时,就在上个月,Aurora与Fiat Chrysler Automobiles也告竣协定,连手开发主动驾驶商用车。 该互助火伴瓜葛正追求将Aurora的技能整合至FCA的Ram Truck商用车系列。据报道,该互助方针在于专门开发以及摆设可以由任何第三方使用的主动驾驶商用车辆,以知足消费者的需求。比方,一旦Aurora的技能被整合于其商用货车中,FCA就能够将车子卖给筹算用主动驾驶车送货的第三方物流公司,如亚马逊(Amazon)。 接着,Toyota、Denso以及SoftBanks配合投资10亿美元于Uber的进步前辈技能部分。Magney指出,「我认为这项投资更首要的是共乘营业而非AV软件仓库。」 从业界近几年成长来看,许多的这一类AV互助案中正在进展中,并且互助火伴还常常产生扭转,彷佛没有哪种结盟瓜葛是独家的。 VW/Ford/Argo结盟的意义 汽车业界广泛认为,VW投资26亿美元于福特Argo AI之举,可说是年夜力挹注了这家成立两年多的新创公司,进一步将其推向AV领域的最前端。究竟?结果,在Waymo以及Aurora的暗影下,Argo AI常常被业界疏忽了。 据Argo暗示,在VW的26亿美元投资中,10亿美元现金将用于硬件建设,其他16亿美元则将投入VW在欧洲的主动驾驶部分??——即其子公司Autonomous Intelligent Driving (AID)。将来,Argo将与AID归并,让位于德国慕尼黑的AID团队将成为Argo欧洲总部。归并后将使患上Argo的估值跨越70亿美元,在AV工业中排名前几年夜。 尽管Magney说这项协定是「一笔至关不错的买卖」,但他也提示道,「你仍是必需对这些估量值持保存立场。VW据称还付给Ford约5亿美元以取患上Argo的一半股分。并且要说AID可望对Argo带来16亿美元的进献,这一说法听起来也有些不切现实。」他指出,「固然,AID的员工可能抓紧研发,但没有人会为这家VW-Audi子公司支付16亿美元。这等因而每一位员工800万美元,真的是疯了!」

Argo AI主动驾驶车(来历:Argo AI) AV软件采纳哪些硬件平台? Ford/Argo AI将会用哪一款硬件平台来执行其AV软件仓库,今朝还不患上而知。 Demler说:「他们还没有泄漏其硬件平台。我想几近所有现实打造AV的公司都使用了来自多家供货商的组件。」他弥补说,「乃至Nvidia执行长黄仁勋都曾经经说,Nvidia的客户其实不仅仅是拿到Nvidi Drive体系就开箱即用。年夜大都开发AV的公司至少都在Nvidia平台长进行了某种水平的开发,但不管Elon Musk或者其别人怎样说,更高层级的自立性仍有待深刻研究。」 他指出,「这又取决于你计议的是主动驾驶出租车仍是年夜规模量产车辆,对付后者来讲就是ADAS的功能级?比方,安装Mobileye基于EyeQ的Level 2体系相对于简略。但对付想要实现免工钱参与的功能设计,这些硬件/软件平台都比OEM以及汽车制造商本身想要建构的更繁杂。」 那末Waymo以及Uber呢?Demler奉告咱们,「两家公司都在建构连系许多组件的自家体系,毫无疑难地,此中一些组件就来自于英特尔以及Nvidia。」 尽管Uber以及Waymo都有本身的AV仓库,但据Magney察看,他们都没有谈到「授权其AV技能」。「在汽车供货商方面,Waymo已经经与FCA、Jaguar以及Renault-Nissan开展互助,而Uber则与Volvo、Toyota告竣协定。」 谁将领跑AV之路? 至于将来将有哪些主要的AV供货商胜出?Magney说,「这是一个假如的问题。但在我眼里,我想Waymo将专精于主动驶出租车营业,而特斯拉(Tesla)则着重于整车出产。」 他还察看到Cruise以及GM正苦苦挣扎求生,而Ford可望透过Argo进一步晋升其营业。欧洲以及亚洲的汽车OEM预计将在Level 4主动驾驶出租车开发营业方面后进。 Demler认为,Mobileye、Nvidia以及Waymo将会是「最可能展示最早进技能的公司。」他弥补说,Uber以及Tesla已经经泄漏出其体系有何等伤害。但Tesla依然领先于Audi以及Cadillac,「只不外其实不像Elon Musk预期患上那末多。别的,Tesla 现在正接纳更具平安意识的方法进行摆设。」 经由针对整个AV领域的察看,Magney预期,「竞逐软件、人工智能(AI)、数据科学及其相干学科」的竞赛仍将延续开展」。在他眼里,有一件事是肯定的:「我认为业界主要的OEM正冒死地想留在主动驾驶出租车竞赛中,而不单单屈服于一家客车制造商。」 Demler总结道:「咱们正在降服非理性繁荣。介入AV『竞赛』中的年夜大都厂商在历经猖獗追赶主动驾驶车的感动后,现在正迈开了更谨严以及理性的步调。」他弥补说,「更高层级主动摆设的第一步将会是主动驾驶出租车。然后慢慢摆设更进步前辈的ADAS将会是一个渐进的进程,」从而实现业界年夜大都人所等待的愿景:在2030年到达「彻底主动驾驶」。 (原文颁发于ASPENCORE旗下媒体EETimes,参考原文:Big OEMs Swipe Right on AV Partners,编译:Susan Hong) |