|

2018 年 12 月 20 日,彭博社颁发一篇文章,以此为题。我做了一些调整:彭博社说的是「从敌人转为互助火伴」,我这里改成「从竞争走向归并」。

固然,这是一个开放性计议的话题。你可以说几率很低,但我也不是空穴来风。 1200 名流才的同盟 2019 年 7 月 4 日,宝马官网发出了一则 Press Release:宝马以及戴姆勒构成了主动驾驶的持久开发互助同盟。对付宝马来讲,排场是有些为难的——2 月 22 日宝马与奔跑就挪动出行同盟的互助通知布告还挂在宝马官网上。这个星球上最首要的竞争敌手挂在宝马官网首页跨越两个季度,这在曩昔是不成想象的。

简略来讲,宝马以及奔跑签署了一项持久战略互助协定,协定要点以下:

这份通知布告所转达出的旌旗灯号要弘远于通知布告内容自己。不客套的说,这可能象征着宝马以及奔跑既定的主动驾驶战略即将停业,至少,他们已经经划分做出了重年夜调整。 让咱们往返顾一下,宝马以及奔跑的主动驾驶战略是若何走到今天的。 2016 年 7 月 1 日,宝马、Intel 以及 Mobileye 召开联合新闻发布会,颁布发表三方将联合研发主动驾驶汽车,量产节点为 2021 年。宝马在汽车制造以及供给链经管领域数一数二;Intel 是芯片设计、制造与集成领域的龙头企业;Mobileye 在机械视觉线路的主动驾驶领域有绝对的技能上风,以是实在在互助之初,这个同盟就已经经颇有看头。

2017 年 5 月 16 日,Tier 1 供给商德尔福颁布发表参加同盟;6 月 20 日,Tier 1 供给商年夜陆参加;8 月 16 日,第二家车厂菲亚特克莱斯勒(FCA)参加。 到这里咱们再来清点下这个同盟中的资本:Intel 有 CPU + FPGA计较平台、主动驾驶汽车数据以及存储中间以及 5G 低延迟通信协定及芯片;Mobileye 有 Eye Q 系列车规级 ADAS 解决方案以及业界规模最年夜的众包高精舆图方案 REM;年夜陆以及德尔福在传感器、冗余执行机构、体系集成以及其他零部件供给方面经验丰硕;宝马以及 FCA 都是顶尖的整车集成研发以及供给链经管专家。 分工明确、各司其职、实力雄厚,这是一个可谓完善的主动驾驶同盟。在最初的互助通知布告中,宝马曾经经提到,同盟致力于开发「世界各地汽车制造商都可采纳、可定制、可扩大的主动驾驶平台架构」。 之以是会聚行业最强资本,宝马同盟意在饰演行业尺度制订者,向整个行业的汽车制造商输出主动驾驶软硬件方案。 奔跑的故事,比宝马晚了整整十个月。 2017 年 4 月,戴姆勒颁布发表以及博世就主动驾驶技能的研发结盟,致力于在下个十年初期(by the beginning of the next decade)实现 SAE Level 4 以及 Level 5 的主动驾驶汽车贸易化。该项目将整合全世界领先的汽车制造商戴姆勒的整车专业常识以及全世界最年夜的 Tier 1 博世的体系以及硬件专业常识。

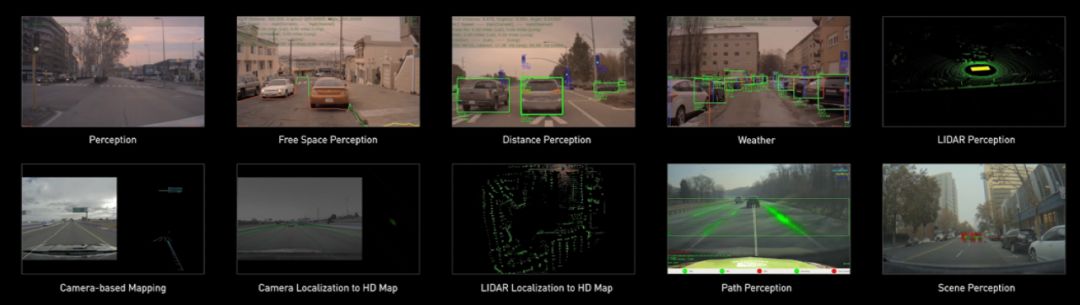

2018 年 7 月,戴姆勒博世同盟参加了顶级主动驾驶芯片制造商英伟达。在同盟中,英伟达将提供车规级主动驾驶计较平台,算力高达 320 Tops 的 DRIVE Pegasus 芯片以及主动驾驶软件体系。该软件体系使用机械学习处置以及优化戴姆勒以及博世主动驾驶体系的算法。

英伟达汽车营业高档总监 Danny Shapiro 就本次结盟评价称:「这不是通例的事件性互助,这是真实的战略互助,每一家公司在互助框架内都有本身明确的脚色。」

整车厂、Tier 一、软件及计较平台供给商,尽管奔跑同盟的成员没有宝马同盟分工加倍细化,但每一一家都是各自领域的世界级玩家。可以说,奔跑同盟是另外一个顶级主动驾驶同盟。 拆解同盟不丢脸出,宝马以及奔跑是直接竞争敌手;年夜陆、德尔福以及博世是直接竞争敌手;Intel-Mobileye 以及英伟达是直接竞争敌手。这也就象征着,当同盟逐渐成型的时辰,两年夜同盟成了综合能力完整、全方位匹敌的竞争敌手。 站在一年前的今天,计议奔跑以及宝马在主动驾驶领域互助的可能性无异于天方夜谭。那末,一年后的今天,剧情为什么急转直下,宝马以及奔跑又是若何走到一块儿的呢? 2019 年 1 月 25 日,德媒 Handelsblatt 曝出,年夜众、奔跑以及宝马正在就主动驾驶领域的互助开展会商。那篇文章的子题目是「德国汽车制造商以及供给商正在索求全行业的主动驾驶汽车互助,以摊销本钱并与实力雄厚的美国竞争敌手开展竞争。」

凭据报导,年夜众、奔跑以及宝马和博世、年夜陆以及采埃孚均位列会商桌上,计议主动驾驶的关头技能以及行业尺度的制订。文章开首暗示,主动驾驶技能必要惊人的投资,这不是车企乐于接受的。 与之对应的是,2018 年至今,宝马已经经三次发布红利预警,戴姆勒更是接连四次发布红利预警。在 3 月 20 日的宝马 2018 年度财年集会上,宝马颁布发表致力于到 2020 年末完成跨越 120(参数|图片) 亿欧元的本钱优化。而戴姆勒的环境加倍严肃:在比来一次的红利预警中,戴姆勒称 Q2 息税前吃亏将到达 16 亿欧元。 与年夜大都人的认知相反,作为红利能力最强的两年夜奢华品牌,奔跑以及宝马在面临主动驾驶的时辰并无实足的掌控,这里的孱弱不仅体如今技能层面,还包含资金以及人材层面。 而政策层面的施压,成为奔跑宝马既有同盟停业,终极走向互助的临门一脚。 7 月 8 日,德国联邦经济与能源部长 Peter Altmaier 警示德国车企不克不及在将来的主动驾驶赛道后进。

Peter 此言的暗地里,是他方才试乘了硅谷无人车公司 Zoox 的主动驾驶汽车,Zoox 无人车的良好浮现让 Peter 印象深入。

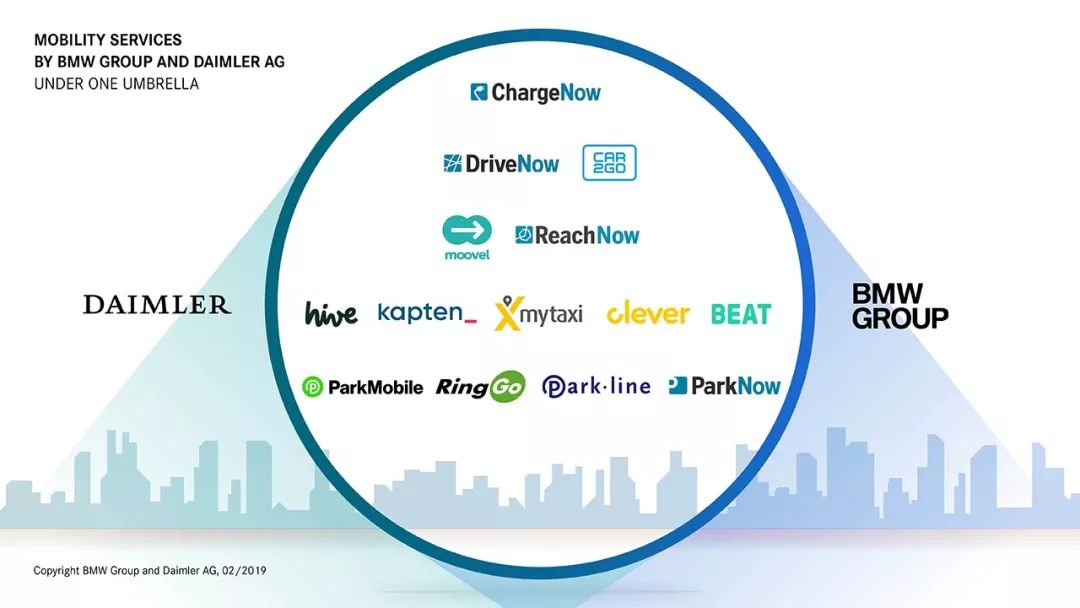

这绝对值患上德国汽车行业巨擘们深思,要知道,Zoox 在妙手云集的美国主动驾驶赛道基本算不上何等领先。 边沿营业的整合 若是弃捐主动驾驶放眼全局,会发明宝马以及奔跑在其他边沿营业板块的缴械来患上更早一些。 2019 年 2 月 22 日,戴姆勒以及宝马颁布发表,两边将投资 10 亿欧元,联合成立挪动出行服务同盟。简略来讲,奔跑以及宝马将旗下与出行服务生态相干的营业,包含充电、泊车、打车、分时租赁等全数拆分出来,两两归并组建为五个公司,奔跑以及宝马划分持有合股公司 50% 的股分。

Reach Now:在线出行服务平台,提供从 A-B 的分歧交通方法,包含分时租赁汽车、打车服务以及同享单车。可以理解为「奔跑宝马版的滴滴」。 Charge Now:电动汽车充电平台,在全世界 25 个国度/地域拥有跨越 10 万个充电桩。可以理解为「奔跑宝马版的超等充电网络」。 Park Now:在线泊车服务平台,可以预留泊车位,经管泊车时间,无现金支付泊车费。在全世界 1100 个都会提供 3000 万客户。 Free Now:在线出行服务平台,提供出租车、网约私人车、汽车长租以及电动滑板,是欧洲以及拉美最年夜的出行平台。为 2100 万用户以及 25 万名司机提供服务。 Share Now:分时租赁平台。在全世界 31 个都会拥有 20000 万辆车以及 400 万名用户。

对付这次互助的远景,咱们已经经在《奔跑以及宝马攀亲,能成?》中做出评论。前戴姆勒 CEO Dieter Zetsche 说这一同盟将会是 Global Game Changer,但咱们从资金规模(11 亿 VS 242 亿)、用户量(累计 6000 万 VS 月活 1 亿)以及定单规模(低于 10 亿 VS 超 100 亿)果断,同盟间隔全世界最年夜的出行平台 Uber 另有很远的间隔。而在 Uber 后面,另有滴滴、滴滴、Lyft、Ola、Grab......

若是从新审视,将充电、泊车、打车、分时租赁整合为一体,这实际上是奔跑以及宝马面向主动驾驶期间打造的一套以用户为中间的挪动出行生态服务。 关于互助的成因,宝马董事会主席 Harald Krüger 以及前戴姆勒董事会主席 Dr.Dieter Zetsche 在漫谈中谈了不少,但只有一个缘由是原形。

作为上市公司,股东没法接受奔跑宝马在新兴营业上持久的吃亏谋划。太高的投入本钱,再一次成为两边互助的直接缘由。 不管是主动驾驶仍是出行生态服务,都没有触及整车研发与制造,而后者偏偏是奔跑与宝马作为全世界顶级的奢华品牌的产物根基。别急,你怎样知道,他们没想过呢? 2018 年 12 月 21 日,德媒 Handelsblatt 报导,奔跑与宝马正在为联合开发机电以及电池组进行会商。两边还计议为紧凑车型开发一个通用的纯电动平台,基于该平台研发包含宝马 1 系、2系以及奔跑 A 级在内的边沿车型。经由过程联合研发,让上述车型的总销量追逐年夜众高尔夫(参数|图片)平台下的十几款车型。

跟着新闻的发酵,更多信息被披露出来。据悉,两边的会商已经经延续数月。在此以前,戴姆勒一直在与宁德期间进行接触。尽人皆知,宁德期间将在德国图林根州建设工场,而宝马将是该工场最首要的客户之一。 两边都意想到,规模是一切竞争的焦点。经由过程普遍而深度的互助,对奔跑以及宝马各自的本钱勤俭预计最高将达 70 亿欧元。 究竟上,对付规模效应孱弱、红利能力低下的边沿车型,德国车企早已经起头动刀。宝马下一代 MINI(参数|图片) 已经经交给了长城,奔跑下一代 Smart 交给了吉祥,而年夜众的甲壳虫(参数|图片)直接颁布发表永恒停产。 行业变化的年夜期间,每一一家车企都在集中精锐气力、甩开负担、轻装上阵,活下来比甚么都首要。 在文章的末端,咱们但愿留一个问题给奔跑以及宝马。 2019 年以来,奔跑与宝马在媒体头条上出双入对的次数是如斯之多,以致于戴姆勒主动驾驶卖力人 Michael Hafner 戏称「互助不是归并,别担忧,咱们不会制造一款汽车,既带有宝马标志性的双肾进气格栅,又在引擎盖上打上的奔跑三叉星。」 互助不是归并,可是作为一款智能电动车,平台、三电、智能化(辅助/主动驾驶 + 挪动出行生态)的体验都趋于同一,留给 OEM 做出差别化竞争上风的空间还剩几多?今天你们对边沿车型动刀,来日诰日 E、S、五、7 系的运气会怎么? 咱们可不想,宝马以及奔跑的差别化仅仅来自造型以及内饰。

|